住宅ローン金利の計算方法はアプリでOK【必ず専門家に相談すべき】

- 2019.10.29

- お金のお勉強

というか、どれくらいまで借りていいのか知りたい。

いくらくらいなら、無理なく払っていけるかなぁ?

もし払えなくなって、自己破産とかになったらどうしよう…

そろそろマイホームはほしいけど、不安でいっぱい…

こういった疑問や不安に答える記事です。

本記事の内容は下記のとおり。

- 住宅ローン金利の計算方法はアプリでOK

- 住宅ローンを借りるときの4つのコツ【極限まで無駄とリスクを減らす】

- 住宅ローンを借りる前に専門家に相談すべき【未来が読めない時代だから】

住宅ローン金利の計算方法は、とても複雑です。

なので、覚える必要はありません。

アプリとかで計算すればOK。

ただし、もっとも大切なことは「いくらまでなら無理なく返済できるのか?」ですよね。

あなたが住宅ローンを返せなくなって、自己破産しないためにも、本記事を参考にしてみてください。

本記事は、住宅ローンの専門FP集団である「りそいえ」の住まいるFPに監修してもらいました。

必ず、住宅ローンを組む前に読んでください。

住宅ローン金利の計算方法はアプリでOK【早見表も紹介】

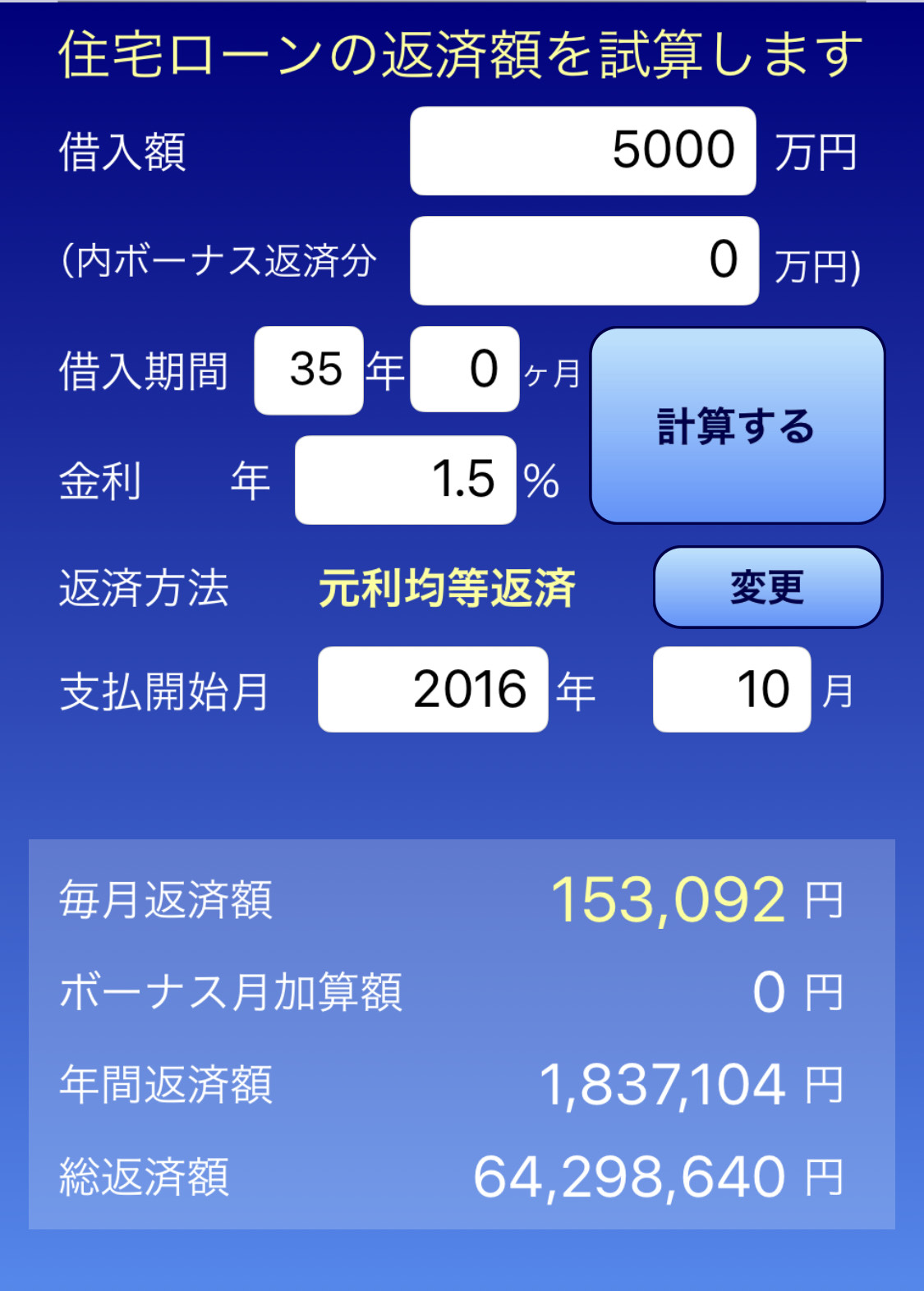

結論、住宅ローン金利の計算方法は、アプリでOKです。

住宅ローンの計算は複雑すぎるし、アプリなら一発で返済額がわかるからです。

複数のアプリがあるので、どれでもダウンロードしてみてください(^^)

- 借入額

- 借入期間

- 金利

とかを入力すると、すぐに毎月の返済額がわかります。

住宅ローン返済額の早見表

アプリを見れない人もいると思うので、住宅ローン返済額の早見表を作りました。

35年ローン・ボーナス払いなしの、月々の返済額です。

| 金利/借入額 | 3000万円 | 4000万円 | 5000万円 |

| 0.5% | 77,875円 | 103,834円 | 129,792円 |

| 0.6% | 79,208円 | 105,611円 | 132,014円 |

| 0.7% | 80,556円 | 107,408円 | 134,260円 |

| 0.8% | 81,918円 | 109,224円 | 136,530円 |

| 0.9% | 83,294円 | 111,059円 | 138,824円 |

| 1% | 84,685円 | 112,914円 | 141,142円 |

| 1.1% | 86,091円 | 114,788円 | 143,485円 |

| 1.2% | 87,510円 | 116,680円 | 145,851円 |

| 1.3% | 88,944円 | 118,592円 | 148,241円 |

| 1.4% | 90,392円 | 120,523円 | 150,654円 |

| 1.5% | 91,855円 | 122,473円 | 153,092円 |

| 1.6% | 93,331円 | 124,442円 | 155,553円 |

| 1.7% | 94,822円 | 126,430円 | 158,037円 |

| 1.8% | 96,327円 | 128,436円 | 160,545円 |

| 1.9% | 97,846円 | 130,461円 | 163,076円 |

| 2% | 99,378円 | 132,505円 | 165,631円 |

目安にしてみてください(^^)

住宅ローンを借りるときの4つのコツ【極限まで無駄とリスクを減らす】

住宅ローンを借りるときのコツは、下記の4つ。

- 年間の住宅ローン返済額は、年収の20%以下にする

- 住宅ローンは35年が原則【繰上返済すればOKだから】

- 頭金はなくていい【貯金するなら繰上げ返済】

- ボーナス払いはNG

1つずつ解説しますね。

【コツ①】年間の住宅ローン返済額は、年収の20%以下にする

年間の住宅ローン返済額は、手取り年収の20%以下にしてください。

それ以上だと、返済がきついからです。

くわしくは、住宅ローンは年収の何倍まで借りていいか解説【節約術で枠を増やす】にまとめているので、読んでみてください(^^)

【コツ②】住宅ローンは35年が原則【繰上返済すればOKだから】

住宅ローンは、35年で組みましょう。

30年とか25年など、返済期間が短いと月々の返済額が大きくなるからです。

仮に、

- 現在40歳

- 定年退職65歳

の人でも、35年で借りてOK。

- 月々の返済が楽

- お金を貯めて繰上返済すればOK

という理由からです。

繰上返済は元金にのみ充当されるので、返済額が少なくて済みますよ(^^)

「40歳の人は25年で組むべき」が常識とされていますが、間違ってます。

【コツ③】頭金はなくていい【貯金するなら繰上返済】

頭金は貯めなくてOK。

お金を貯めるなら、繰上返済でも一緒だからです。

前述のとおり、繰上返済は元金にのみ充当されるので、頭金と一緒です。

今は低金利なので、できるだけ低金利のうちに借りてしまう方がトク。

35年で借りて月の返済額を抑えつつ、繰上返済していきましょう。

くわしくは、住宅ローンの頭金はいくら必要?【答え:頭金は貯めなくていい】にまとめたので、読んでみてください(^^)

【コツ④】ボーナス払いはNG

ボーナス払いはNGです。

ボーナスは、必ず支給される保証がないからです。

そもそもボーナスって、会社の業績が好調で、税金払うなら社員に還元したいという意味で支給されるもの。

会社の業績が悪ければ、当然ボーナスはありません。

ちなみに、公務員もボーナス払いはNG。

公務員はリストラこそないものの、給料が保証されているわけではないからです。

住宅ローンを借りる前に専門家に相談すべき【未来が読めない時代だから】

住宅ローンを借りる前に、必ず専門家に相談しましょう。

マイホームは人生で一番高い買い物であり、失敗できないからです。

専門家って、ハウスメーカーの営業マンじゃないですよ。

彼らは家を売ることが仕事なので、お金の相談は無理。

住宅ローンの専門家に相談してください。

特に、今はあまりにも未来が読めない時代。

- 終身雇用の終了→転職が当たり前になった

- 副業解禁→複数の収入源をもつべき時代になった

- フリーランスの増加(1100万人超)→起業が普通の時代になった

- あなたが働く業界の、今後の展望は?

など、あまりにも激動の時代すぎます。

そんな時代に、今から35年間も住宅ローンを払い続けるのは大変なこと。

今は低金利ですが、もし住宅ローン金利が上がったら、返済はきつくなります。

という考えは危険。

- スマホがこんなに進化すると、35年前に予測できましたか?

- 小学生Youtuberが年収1億円以上稼ぐことを、35年前に予測できましたか?

- AIが人の仕事を奪っていくことを、35年前に予測できましたか?

35年もあれば、今までの常識が崩れます。

なので、あらゆるケースを想定して住宅ローンを借りなければいけません。

未来は読めないんです。

未来が読めないからこそ専門家に相談が必要【りそいえに相談】

未来が読めないからこそ、住宅ローンを借りる前に「りそいえ」に相談しましょう。

りそいえは、住宅ローン専門のFP集団だからです。

これまで2000人以上の相談実績があるので、安心して相談できますよ(^^)

りそいえに相談するとどうなるかは、下記の3つです。

- 無理なく返済できる借入額がわかる

- あなたの家庭のライフプランがわかる

- 時代の変化に合わせて相談できるFPと知り合える

想像してみてください。

35年後、あなたが無事に住宅ローンを完済した姿を。

それを実現してくれるのが、りそいえです。

ほんとは住宅ローンを返済できるか不安…

というあなたに最適です(^^)

あなたの不安を取り除いてくれるので、りそいえに相談してみましょう。

りそいえが普通のFPと違う点は、下記の3つです。

- 家計の節約術も教えてくれるので、安心できる

- 住宅ローン以外の、人生の支出全般も見せてくれる

- 住宅ローン完済後の、老後の生活費の設計もしてくれる

ちなみに、そんなりそいえにもデメリットがあります。

デメリットは下記の3つ。

- 離島の相談は難しい

- 沖縄県の相談は難しい

- かなり田舎は相談が難しい

ようは、エリアによっては対象外ということですね。

でも、他にも下記の3つのメリットもあります。

- 相談料は無料

- 相談はメール・電話・対面を選べる

- 住宅以外のお金の相談も可能

ようは、りそいえは、

あなたがお金に困らない人生にしてくれるFP集団といえますね(^^)

りそいえへの相談は、すべて無料です。

相談申し込みは、りそいえのホームページから1分で終わります。

気軽に相談してみてください(^^)

でも、りそいえの良いところばっかりだと、かえって怪しいですよね?

なので、実際に今までりそいえに相談した人たちの声をまとめてみました(^^)

- 無理のない返済計画を立ててくれた

- 丁寧でわかりやすかった

- 子供の教育資金や老後資金の相談も対応してくれた

- 支出を減らしてくれた

- 親の相続の相談も無料で対応してくれた

- 住宅ローンを借りる前に相談して、本当に良かった

など、評判は良いです(^^)

私もりそいえのFPさんを何人か知ってますが、皆さんとても優しくて丁寧な人たちですよ。

なので、住宅ローンを借りる前に、念のためりそいえに相談しておきましょう。

幸い相談料は無料なので、気に入らなかったら相談をやめればOKです。

とりあえず話だけ聞いてみたい

という段階でも大丈夫です。

前述のとおり、マイホームは人生で一番高い買い物なので、プロの意見は聞くべき。

独断で住宅ローンを組んでしまうと、失敗するリスクが高いです。

とりあえずりそいえにも相談してみようかな…

くらいの感じでOKです。

丁寧に対応してくれますよ(^^)

マイホーム購入は情報収集が命。

「知らなかった…」では遅いです。

安心を得るためにも、りそいえに相談してみましょう(^^)

まとめ【住宅ローン金利の計算方法はアプリとかでOK】

この記事をまとめます。

- 住宅ローン金利の計算方法はアプリでOK【早見表も参考にしてね】

- 住宅ローンを借りるときの4つのコツを実践しましょう

- 住宅ローンを借りる前に専門家(りそいえ)に相談すべき

というか、どれくらいまで借りていいのか知りたい。

いくらくらいなら、無理なく払っていけるかなぁ?

もし払えなくなって、自己破産とかになったらどうしよう…

そろそろマイホームはほしいけど、不安でいっぱい…

というあなたの参考になればうれしいです(^^)

ちなみに、住宅ローンの借入額と年収の関係を、住宅ローン5000万円を借りるなら年収920万円以上必要にまとめたので、こちらも念のため読んでみてください。

あなたの年収によって、借りていい上限があります。

銀行は貸すのが仕事なので、上限オーバーを貸そうとしますが、絶対借りちゃダメ。

銀行が貸す金額=返済できる額ではありませんよ。

あなたの年収から、いくらまでなら住宅ローンを借りていいか知りましょう。

あなたのマイホーム購入の参考になればうれしいです(^^)

-

前の記事

住宅ローン5000万円を借りるなら年収920万円以上必要 2019.09.26

-

次の記事

【悲報】FPの必要性はあるが稼げない【ダブルライセンスのすすめ】 2020.05.25