住宅ローンは年収の何倍まで借りていいか解説【節約術で枠を増やす】

- 2019.07.29

- お金のお勉強

広くて立派な家がほしいけど、住宅ローンの借りすぎは怖いな…

あと、住宅ローンは年収の何倍くらいまで借りれるのかも知りたい。

こういった疑問に答える記事です。

本記事の内容は下記のとおり。

- 住宅ローンは年収の何倍まで借りていいか解説【結論:人によって違うので専門家に相談すべし】

- 節約術を使って住宅ローンの枠を増やす方法

本記事は、住宅購入の専門FP(ファイナンシャルプランナー)である「住まいるFP」にアドバイスを受けて書きました。

住まいるFPは2000件以上の住宅購入の資金計画の相談を受けてきたプロなので、信ぴょう性のある記事です。

プロのFPが現場でアドバイスしているノウハウを記事にまとめたので、あなたの住宅購入の資金計画の参考にしてみてください。

それでは、さっそく見ていきましょう(^^)

住宅ローンは年収の何倍まで借りていいか解説【結論:人によって違うので専門家に相談すべし】

住宅ローンは年収の何倍まで借りていいかは、結論、各家庭によって違うのでプロに相談すべきです。

ムリなく返済する住宅ローン借入額は、「年収の何倍まで」という単純な計算で借りると危険すぎるからです。

住宅ローンを年収の何倍まで借りていいかを複雑にしているのは、下記の要素があるから。

- 各家庭によって支出が違うから

- 各家庭によって将来やりたいことが違うから

- 子供の教育方針によってマネープランが違うから

- 働く会社によっては、将来給料が下がることもあるから

- 戸建とマンションでは修繕費が違うから

- 戸建とマンションでは固定資産税が違うから

- マンションは管理費がかかるから

- 住宅ローン控除があるが、各家庭で還付金額が違うから

- 各家庭によって頭金の金額が違うから

などなど。

これだけ複雑な要素をすべて計算して、適性な住宅ローン借入金額を算出する必要があるわけです。

だから、住宅ローンやマネープラン、ライフプランをトータルで計算してくれる専門家に相談しましょう。

冒頭で紹介した「住まいるFP」は、住宅購入の資金計画を立てる専門家です。

※「りそいえ」というサイトで、住まいるFPに相談できます。

住宅購入を含めて、人生にかかるすべてのマネープラン・ライフプランも計算してくれます。

あなたのご家庭に最適な住宅ローン借入金額を教えてくれるので、住宅ローンを借りる前に必ず相談してください。

住まいるFPの相談料は無料なので、気軽に相談してみましょう(^^)

借りれる金額と返せる金額は違うので要注意

金融機関が貸してくれる住宅ローン金額は、

あなたが返済できる金額ではないので注意してください。

金融機関は、あなたのマネープラン・ライフプランまで計算していないからです。

近年は銀行が儲かっていないので、大きい借金をさせようとしてくるので気をつけてください。

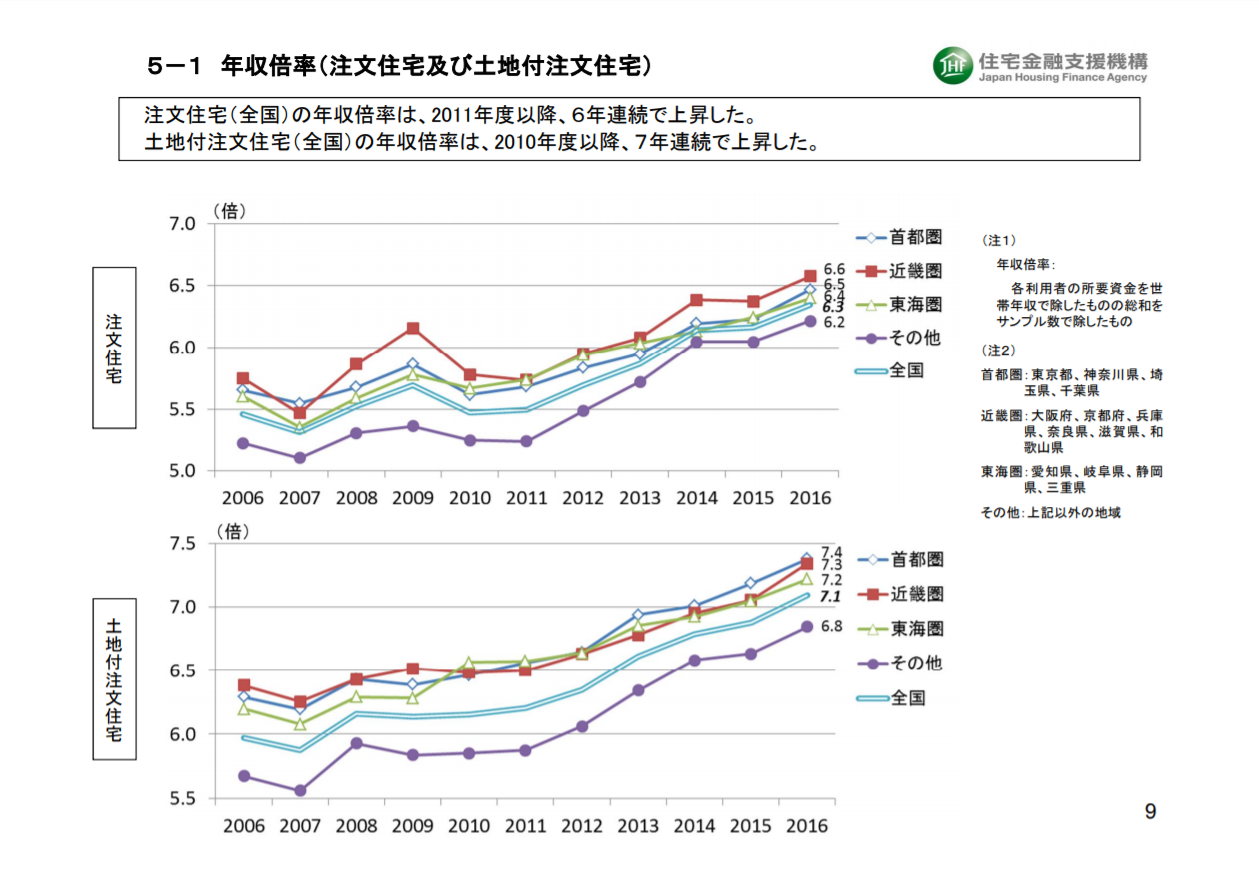

「住宅ローンは年収の5倍まで」という一般論はありますが、住宅金融支援機構のデータによると、

年収の5倍以上貸しています。

出典:住宅金融支援機構「2016年度 フラット35利用者調査」

民間の金融機関だと、人によっては年収の10倍以上貸すところもあります。

正直、けっこう危険なので借りすぎに注意してください。

住宅ローン返済額は手取り収入の20%以下にする

住宅ローンの返済額は、手取り収入の20%以下にしましょう。

一般的に、20%を超えると返済が苦しくなるからです。

例えばこんな感じ。

- 手取り月給が30万円なら、30万円×20%=6万円/月まで

- 手取り年収が500万円なら、500万円×20%=100万円/年まで

という感じです。

もちろん各家庭によって違うのですが、20%以下にしておくと無難です。

金融機関は30%以上を貸そうとしてくるところもあるので、注意してください。

住宅ローンを年収の何倍まで借りていいかシミュレーションしてみた

住宅ローンを年収の何倍まで借りていいかを、ケース別でシミュレーションしてみました。

イメージがあった方が良いですもんね(^^)

ただし前述のとおり、必ず住まいるFPなど専門家に相談してください。

下記のシミュレーションでは、すべてのケースを想定できないからです。

下記のシミュレーションで計算に入れていない要素の1つが、住宅ローン控除です。

住宅ローン控除は、住宅ローンを組んでいる人が払った所得税・住民税から還付を受けられる制度です。

住宅ローン控除で還付される金額は、

- 家族構成

- 年収

- 住んでる都道府県

- 住宅ローン残高

- 税制改正

などによって変わります。

各家庭によって条件が異なりすぎるため、計算から除外しています。

それ以外にも計算から除外しているのは、下記のとおり。

- 修繕積立金(建物の大きさや地域によるので)

- 分譲マンションの管理費(戸数や管理会社によるので)

- 固定資産税(地域差があるので)

ちなみに、住宅ローンは35年で計算しています。

住宅ローンは35年一択です。

理由は、住宅ローンの頭金はいくら必要?【答え:頭金は貯めなくていい】で解説しているので読んでみてください(^^)

http://malta03.kir.jp/jifa/blog/jutakuloan-atamakin-ikura/

前置きが長くなりましたが、さっそくシミュレーションを見てみましょう。

赤い文字になっている部分は、返済額が年収の20%を超えている危険なところです。

※下記の表では、年間の住宅ローン返済額を表示しています。

まずは年収300万円の場合。

| 借入額 | 金利0.5% | 1% | 1.5% |

| 900万円(年収の3倍) | 28万円 | 30万円 | 33万円 |

| 1200万円(年収の4倍) | 37万円 | 41万円 | 44万円 |

| 1500万円(年収の5倍) | 47万円 | 51万円 | 55万円 |

| 1800万円(年収の6倍) | 56万円 | 61万円 | 66万円 |

| 2100万円(年収の7倍) | 65万円 | 71万円 | 77万円 |

続いて、年収400万円の場合

| 借入額 | 0.5% | 1% | 1.5% |

| 1200万円(3倍) | 37万円 | 41万円 | 44万円 |

| 1600万円(4倍) | 50万円 | 54万円 | 59万円 |

| 2000万円(5倍) | 62万円 | 68万円 | 73万円 |

| 2400万円(6倍) | 75万円 | 81万円 | 88万円 |

| 3000万円(7倍) | 93万円 | 102万円 | 110万円 |

続いて、年収500万円の場合

| 借入額 | 0.5% | 1% | 1.5% |

| 1500万円(3倍) | 47万円 | 51万円 | 55万円 |

| 2000万円(4倍) | 62万円 | 68万円 | 73万円 |

| 2500万円(5倍) | 79万円 | 85万円 | 92万円 |

| 3000万円(6倍) | 93万円 | 102万円 | 110万円 |

| 3500万円(7倍) | 109万円 | 119万円 | 129万円 |

続いて、年収600万円の場合

| 借入額 | 0.5% | 1% | 1.5% |

| 1800万円(3倍) | 56万円 | 61万円 | 66万円 |

| 2400万円(4倍) | 75万円 | 81万円 | 88万円 |

| 3000万円(5倍) | 93万円 | 102万円 | 110万円 |

| 3600万円(6倍) | 112万円 | 122万円 | 132万円 |

| 4200万円(7倍) | 131万円 | 142万円 | 154万円 |

続いて、年収700万円の場合

| 借入額 | 0.5% | 1% | 1.5% |

| 2100万円(3倍) | 65万円 | 71万円 | 77万円 |

| 2800万円(4倍) | 87万円 | 95万円 | 103万円 |

| 3500万円(5倍) | 109万円 | 119万円 | 129万円 |

| 4200万円(6倍) | 131万円 | 142万円 | 154万円 |

| 4900万円(7倍) | 153万円 | 166万円 | 180万円 |

続いて、年収800万円の場合

| 借入額 | 0.5% | 1% | 1.5% |

| 2400万円(3倍) | 75万円 | 81万円 | 88万円 |

| 3200万円(4倍) | 100万円 | 108万円 | 118万円 |

| 4000万円(5倍) | 125万円 | 135万円 | 147万円 |

| 4800万円(6倍) | 150万円 | 163万円 | 176万円 |

| 5600万円(7倍) | 156万円 | 169万円 | 184万円 |

続いて、年収900万円の場合

| 借入額 | 0.5% | 1% | 1.5% |

| 2700万円(3倍) | 84万円 | 91万円 | 99万円 |

| 3600万円(4倍) | 112万円 | 122万円 | 132万円 |

| 4500万円(5倍) | 140万円 | 152万円 | 165万円 |

| 5400万円(6倍) | 168万円 | 183万円 | 198万円 |

| 6300万円(7倍) | 196万円 | 213万円 | 231万円 |

最後に、年収1000万円の場合です。

| 借入額 | 0.5% | 1% | 1.5% |

| 3000万円(3倍) | 93万円 | 102万円 | 110万円 |

| 4000万円(4倍) | 125万円 | 135万円 | 147万円 |

| 5000万円(5倍) | 156万円 | 169万円 | 184万円 |

| 6000万円(6倍) | 187万円 | 203万円 | 220万円 |

| 7000万円(7倍) | 218万円 | 237万円 | 257万円 |

上記のシミュレーションを見るとわかるとおり、

年収の6倍を超えてくると危険になることがわかります。

でも「じゃあ、年収の5倍までなら大丈夫」とは言い切れません。

- 今後、金利が上がるリスク(変動金利の場合)

- 年収が下がるリスク

- 住宅ローン返済以外の支出が増えるリスク

などがあります。

2019年に国が「老後資金は2000万円を自分で貯める必要がある」と発表して話題になりましたね。

つまり、公的年金はもう崩壊していると国が認めたということです。

老後資金を自助努力で貯めなければいけない金額が、2000万円よりもっと増える可能性もあります。

そうなれば、老後資金目的のためだけの貯金額も増やす必要があります。

安定しているサラリーマンの人でも、

順調に住宅ローンを返せる保証はない時代です。

なので、住宅ローンを借りる前に住まいるFPなど住宅ローンの専門家に相談して、きちんと資金計画を立ててから借りましょう。

住宅購入には諸経費が1割くらいかかる

住宅購入で忘れてはいけないのは、諸経費がかかることです。

住宅購入金額の1割くらいが、別で諸経費がかかると知っておきましょう。

例えば、住宅購入金額が3000万円であれば、諸経費が300万円くらいかかります。

諸経費の内訳は、下記のとおり。

- 印紙税

- 不動産取得税

- 登録免許税

- 仲介手数料

- 修繕積立一時金(分譲マンション)

- 上下水道等負担金

- 司法書士報酬

- 融資手数料

- 住宅ローン保証料

- 団体信用生命保険料

- 火災保険料

- 地震保険料

金融機関によっては諸経費も住宅ローンと合わせて貸してくれますが、諸経費を知らないと資金計画が崩れるので注意してください。

節約術を使って住宅ローンの枠を増やす方法

今の家計を節約できれば、住宅ローンを多く借りることができます。

支出を減らせれば、住宅ローン返済できる金額が増えるからです。

ちなみに、35年ローンで金利1.5%の場合、

住宅ローン100万円の月々の返済額は3000円です。

ということは、月々3000円の節約ができれば、

住宅ローンの枠を100万円増やすことができます。

節約におすすめの方法は下記のとおり。

- 携帯電話を格安SIMにする:月2000~3000円で済む

- 生命保険の見直し:保険会社の価格競争が起きてるので安くなる

- 自動車保険の見直し:ネット系の自動車保険は安い

- 電力自由化とガスの自由化:大手電力会社・ガス会社なら安くなる

共通することは、固定費を削減することです。

食費などの変動費を節約しようとすると、どうしても無理が生じます。

ダイエットと一緒で、無理は継続できません。

だから、固定費を削ることでムリなく節約できます。

上記4つの固定費を見直すだけでも、月々1万円以上の節約になるのでやってみましょう(^^)

仮に、月12000円の固定費を削れれば、

住宅ローン400万円の枠がとれます。

まとめ【住宅ローンの借りすぎに注意】

この記事をまとめます。

- 住宅ローンは年収の何倍まで借りていいかは、人によって違うので専門家に相談すべし

- 金融機関が貸してくれる金額は、あなたが返せる金額ではない

- 住宅ローン返済額は手取り収入の20%以下にする

- 年収の6倍以上借りると危険【ただし5倍だから大丈夫とはいえない】

- 住宅ローンを借りるときは固定費を下げておく

「住宅ローンは年収の何倍まで借りていいか知りたい」

「住宅ローンの借りすぎは怖い…」

という人の参考になればうれしいです(^^)

くりかえしになりますが、結論でいうと「住宅ローンは年収の〇倍以下なら大丈夫」と簡単に計算できるものではありません。

人生で一番大きな借金をするので、安易に決めないでください。

冒頭で紹介した住まいるFPなど、住宅ローンの専門家に必ず相談するようにしてください。

一度住宅ローンを組んでしまうと、クーリングオフはできませんよ。

住まいるFPは無料なので、気軽に相談してみてください(^^)

あなたの住宅購入の参考になれば幸いです!

-

前の記事

住宅ローンの頭金はいくら必要?【答え:頭金は貯めなくていい】 2019.06.21

-

次の記事

保険営業マンがとるべき資格5選【とらなくていい資格も紹介】 2019.08.26